广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-17 14:55:41

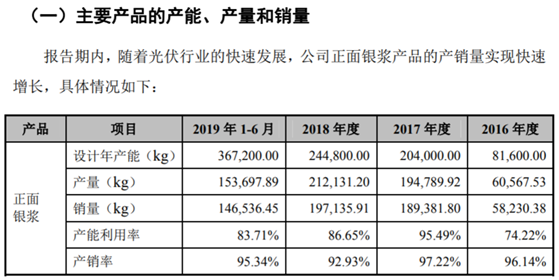

无锡帝科电子材料股份有限公司主要产品是晶硅太阳能电池正面银浆,下游客户包括通威太阳能、无锡尚德、英利、天合光能等光伏组件生产企业。

根据财务数据显示,帝科股份的业绩在2016年、2017年高速成长,营收同比增速分别高达812.29%和204.95%,同期扣非后净利润的同比增速也分别高达728.46%和258.08%。但是这样的高速成长自2018年开始便戛然而止,当年营收和扣非净利润同比分别下滑了6.96%和39.08%,到2019年上半年该公司在营收同比增长25.08%的背景下,扣非后净利润再次同比大幅下滑了23.34%。

上述数据足以证明帝科股份的盈利能力极为不稳定,且近年来业绩下滑明显。更何况,这还不是帝科股份存在的唯一问题,该公司多项财务数据存在疑点,更加值得关注。

根据招股书披露,帝科股份的核心原材料为银粉,占采购总额的比重约为95%左右。日本公司DOWA

ELECTRONICS MATERIALS CO.,LTD则是帝科股份最核心的银粉供应商,占帝科股份银粉采购额的比重高达95%,这也就意味着帝科股份对这家供应商存在严重的依赖。

值得关注的是,另据招股书披露的重大采购合同信息,帝科股份与这家供应商签订的采购合同签订日期为2018年12月13日,而该供应商在2018年就已经是帝科股份最核心供应商,这也指向帝科股份与该供应商签订的并非是长期协议。

再继续来看帝科股份的财务数据,根据招股书披露,该公司在2018年的产品产量为212.13吨,相比2017年的194.79吨同比增长了约10%。帝科股份的核心产品为正面银浆,核心原材料是银粉,核心原材料的消耗数量与产品产量直接且紧密相关,因此2018年银浆产品产量的增加,就应当对应着核心原材料银粉的消耗数量增加。

但是根据招股书披露的采购数据显示,帝科股份2017年的银粉采购金额为72822.92万元,而2018年的采购金额下降至71958.29万元。

与此同时,招股书第324页还披露,帝科股份的库存原材料金额还从2017年末的3120.86万元增加到2018年末的6867.32万元,翻了一番多,此项数据意味着帝科股份在原材料采购额减少、但产品产量大幅增加的背景下,主要原材料的库存数量还大幅增加,这很难令人相信这些数据的真实性。

不仅如此,根据招股书披露,在报告期内各年度帝科股份的产品产量均大于销量,产销差合计多达29.8吨,相当于2019年上半年销量146.54吨的20%左右,以2019年上半年帝科股份结转的主营业务成本4.78亿元计算,则在报告期内公司累计留存下来的产成品库存价值就高达近亿元。

然而根据招股书第324页披露,截止到2019年上半年末,公司拥有的存货余额总共才9480.31万元,其中包含的库存商品金额仅为3,533.31万元,完全不足以包含29.8吨银浆的价值,这也存在着明显的财务矛盾。针对上述问题,帝科股份并未回复记者的采访。

此外,根据招股书披露,帝科股份在2018年的利息支出金额仅为1076.36万元,而与此同时,2017年和2018年末公司的短期借款余额分别高达2.76亿元和2.55亿元,由此计算公司的平均年化借款利率仅为4%,这甚至低于正常条件下的银行贷款基准利率。

但与此同时,根据现金流量表显示,“分配股利、利润或偿付利息支付的现金”科目支出金额高达2558.46万元,在没有实施现金分红的条件下,相比同年的利息支出金额多出了上千万元,这也是不符合正常财务核算逻辑的。

营业执照公示信息

营业执照公示信息